106至109年公益出租人辦理概況

為鼓勵住宅所有權人出租住宅給租金補貼戶,政府提供綜合所得稅、房屋稅及地價稅等3大稅賦優惠。房客如果領有租金補貼,房東即自動成為公益出租人,原則上不用另外提出申請,只需要在申報綜合所得稅如實申報即可。開辦迄今,公益出租人數逐年增加中。(詳表1 )

一、房屋稅比照自住住家用稅率1.2%

(一) 依據房屋稅條例第5條第1項第1款規定:「房屋稅依房屋現值,按下列稅率課徵之:一、住家用房屋:供自住或公益出租人出租使用者,為其房屋現值百分之一點二……」及住家用房屋供自住及公益出租人出租使用認定標準第3條規定:「房屋屬公益出租人出租使用,指經直轄市、縣(市)主管機關依住宅法及其相關規定核(認)定之公益出租人,於核(認)定之有效期間內,出租房屋供住家使用。」

(二) 公益出租人享有房屋稅比照自住住家用稅率1.2%的稅賦優惠,由政府主動認定公益出租人。如果房客沒有申請租金補貼,房東也可以主動申請核發公益出租人認定函。

(三) 按稅籍編號統計筆數,106年度1萬6,619戶、107年度4萬3,161戶、108年度7萬660戶、109年度8萬2,485戶。(詳表1)

二、綜合所得稅每屋每月租金收入最高1萬元免稅(110年6月修法後提高至1萬5千元)

(一) 依據住宅法106年1月11日修正第15條規定:「住宅所有權人將住宅出租予依本法規定接受主管機關租金補貼或其他機關辦理之各項租金補貼者,於住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣一萬元。……」及110年6月9日修正同條規定:「住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人將住宅出租予依本法規定接受主管機關租金補貼或其他機關辦理之各項租金補貼者,於住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣一萬五千元。……」

(二) 對於出租住宅給租金補貼戶的公益出租人,只要在每年5月申報前一年度所得時,表示自己是符合住宅法第15條的公益出租人,即可享有每屋每月租金收入最高1萬元免稅優惠,還能扣除折舊費用43%,實際需課稅的所得更少。

(三) 因今年6月住宅法才修正通過,將租金收入免稅額度提高到最高1萬5,000元,但綜合所得稅是每年申報前一年度所得,因此,適用民眾於明(111)年5月申報綜合所得稅時,需區分為「1至5月」及「6至12月」二階段來計算。

(四) 按承租人房屋所在地作為分類依據,減徵之房東戶數,107年申報106年度綜合所得稅中計有4萬7,595戶,108年申報107年度綜合所得稅中計有6萬1,839戶,109年申報108年度綜合所得稅中計有8萬9,887戶,因109年度綜合所得稅係110年5月申報,故統計數據明年始可更新。(詳表1)

三、地價稅得比照自用住宅用地稅率2‰

(一) 依據住宅法第16條規定:,「公益出租人出租房屋之土地,直轄市、縣(市)政府應課徵之地價稅,得按自用住宅用地稅率課徵。前項租稅優惠之期限、範圍、基準及程序之自治條例,由直轄市、縣(市)主管機關定之,並報財政部備查。……。」

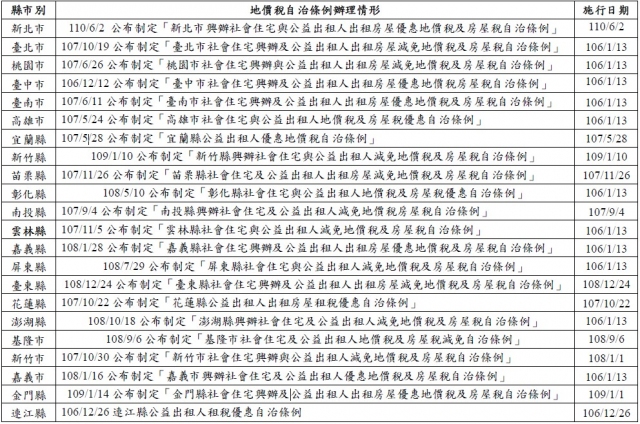

(二) 由地方政府評估狀況決定是否配合住宅法第16條適用自用住宅用地稅率2‰。經本署調查,各直轄市、縣(市)政府皆已公布制定公益出租人地價稅優惠之自治條例。

(三) 按公布制定順序分析(詳表2):

1.106年公布制定:臺中市(12/12)及連江縣(12/26)。

2.107年公布制定:高雄市(5/24)、宜蘭縣(5/28)、臺南市(6/11)、桃園市(6/26)、南投縣(9/4)、臺北市(10/19)、雲林縣(11/5)、花蓮縣(10/22)、新竹市(10/30)及苗栗縣(11/26)等10直轄市、縣(市)。

3.108年公布制定:嘉義市(1/16)、嘉義縣(1/28)、彰化縣(5/10)、屏東縣(7/29)、基隆市(9/6)、澎湖縣(10/18)及臺東縣(12/24)等7縣(市)。

4.109年公布制定:新竹縣(1/10)及金門縣(1/14)。

5.110年公布制定:新北市(6/2)。

(四) 按施行日期分析(詳表2):

1.追溯至住宅法106年1月11日修正、1月13日施行:臺北市、桃園市、臺中市、臺南市、高雄市、彰化縣、雲林縣、嘉義縣、屏東縣、澎湖縣及嘉義市等11直轄市、縣(市)。

2.其餘直轄市、縣(市)施行日期多為公布制定日,僅新竹市及金門縣施行日期係回溯至公布制定年度之1月1日。